22. Srpen 2022

Pokud máte pocit, že jste si právě sjednali „životko za super cenu“, buďte bdělí. Jste si jisti, že jde opravdu o životko? Úrazové pojištění se může zdát výhodné, jenže kompletně ignoruje nemoci a často vám ani nepomůže s výpadkem příjmů. Což je pro obchodníka často nepříjemná situace. V druhém díle našeho seriálu o pojištění, které připravujeme společně se společností Mutumutu si řekneme, jaký typ pojistky je výhodnější v konkrétních situacích.

Máte životní pojistku s pojištěním smrti, invalidity, hospitalizace i denním odškodným? Máte v ní nastavené slušné pojistné částky a platíte za ni 200 Kč měsíčně? Bohužel musíme vaši jistotu, že jste dobře pojištěni, zbořit. S největší pravděpodobnosti máte sjednáno pouze úrazové pojištění. Ne životní pojištění.

V čem se liší úrazové a životní pojištěním?

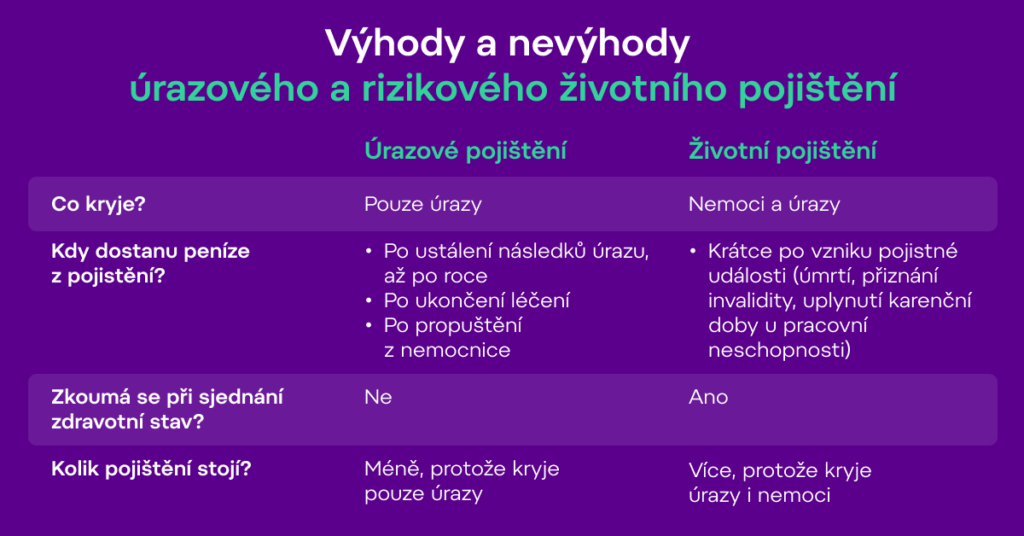

Základní a nejpodstatnější rozdíl je v tom, které situace jsou pojištěním pokryty. Úrazové pojištění skutečně kryje jenom a pouze situace způsobené úrazem. Životní pojištění kryje všechno – úraz i nemoc.

Statistika nuda je aneb proč je úrazové pojištění tak levné?

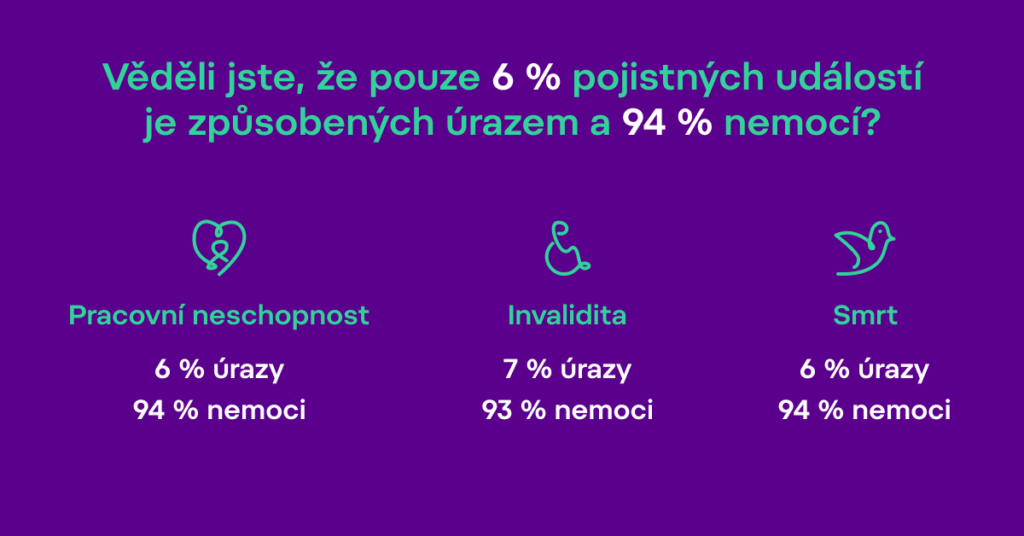

Protože z hlediska pravděpodobnosti je jen velmi nízká šance, že se během života zraníte. Navíc z hlediska pojišťoven není úraz jako úraz, ne všechny se „počítají“. Protože je méně pojistných událostí, pojištění úrazu může být násobně levnější než životní pojištění.

Co se počítá? Například poranění při sportu a v běžném životě, třeba při práci na zahradě. Ale taky otravu jídlem, tonutí nebo utonutí, autonehody i popáleniny. Úrazem pro ně naopak není vyhřezlá plotýnka ani přetržená achilovka. Ty už pojišťovny považují za „opotřebení organismu“. Nepatří sem ani pracovní úrazy, které buď hradí zaměstnavatel, nebo vznikly porušením předpisů a neproplatí vám je nikdo.

Jakou pojistku si tedy sjednat?

Varianty jsou dvě. Jednak si můžete sjednat ryze úrazovou pojistku, která kryje pouze následky úrazů. Nebo můžete mít životní pojistku a v ní některá z připojištění, která kryjí úrazy. Například:

Pojištění smrti nebo invalidity úrazem

Doplňkové připojištění k pojištění smrti (které je nezbytnou částí toho životního). Lidé si ho sjednávají „pro jistotu, vždyť je za pár korun“. Jenže pokud máte sjednané pojištění smrti a invalidity z jakékoliv příčiny, máte tím pokryté nemoci i úrazy. Není potřeba mít ještě extra pojištění úrazu. To samé platí pro připojištění následkem autonehody.

Na co nezapomenout? Důležité je dostatečně si pojistit smrt, invaliditu a pracovní neschopnost – situace, kdy je ohrožen váš příjem nebo příjmy vaší rodiny. A to pro případ nemoci i úrazu. Speciální pojištění úrazu už potřebovat nebudete.

Připojištění trvalých následků úrazu

Pokud se vám něco stane, pojišťovna nejprve podle tabulek stanoví, nakolik úraz nenávratně poškodil vaše tělo. Podle stanoveného procenta vám pak vyplatí pojistnou částku. Jenže aby pojišťovna mohla procento určit, musí být následky úrazu ustálené. Takže si i rok počkáte.

Co s tím? Když si místo toho pojistíte pracovní neschopnost, dostanete peníze dřív a bez tabulek. Jednoduše vám pojišťovna za pracovní neschopnost kvůli léčení úrazu vyplatí tolik, kolik byste normálně vydělali. A to samé při léčbě nemocí, které se stávají dvacetkrát častěji.

Odškodné za úraz

„Odmění“ vás za to, že jste úrazem více či méně trpěli. Odškodné je stanoveno podle počtu dní léčení. Takže peníze uvidíte, až úraz doléčíte.

Vyplatí se to? Pokud úraz není vážný, tedy nijak neohrožuje vaši schopnost vydělávat, je toto připojištění nedůležité a vy za něj platíte zbytečně peníze navíc. Pokud je vážný, a vy proto dlouhodobě nemůžete pracovat, jde už o invaliditu. Nejlepší je pojistit se pro případ invalidity kvůli úrazu i nemoci. A na to je tu životní pojištění.

Pojištění hospitalizace následkem úrazu

I v tomto případě dostanete od pojišťovny peníze, až vás propustí z lůžkové části nemocnice. Podle statistik ČSSZ je průměrná délka hospitalizace v Česku šest dnů. Takže peníze dostanete rychle, ale moc jich nebude.

Má to smysl? Zvažte, jestli za toto připojištění nezaplatíte na pojistném víc, než můžete dostat.

Úrazových připojištění je ještě víc, ale věříme, že zásadní rozdíl už je jasný. A kdyby ne, tady je ještě další srovnání výhod a nevýhod obou pojištění:

Někdy více znamená méně.

Bohužel i dnes se najdou lidé, kterým pojišťovák doporučil, aby si sjednali základní pojištění smrti, doplnili ho pojištěním invalidity následkem úrazu, k tomu přidali úrazové pojištění při autonehodě, denní odškodné za úraz a nakonec pojištění hospitalizace následkem úrazu.

Máte dojem, že taková pojistka kryje všechno možné i nemožné? Ve skutečnosti v ní není to podstatné, co nejčastěji ohrožuje pravidelný příjem: dlouhodobá pracovní neschopnost a invalidita jako následky nemoci.

Kdy je „úrazovko“ ta správná volba?

Zatím z toho porovnání nevychází moc dobře, viďte? Ale i ono má své opodstatnění. Úrazové pojištění je možnou alternativou pro lidi, které už žádná pojišťovna nepojistí, například protože nedávno prodělali rakovinu nebo jsou obézní a k tomu kouří.

A abychom nezapomněli, je to praktické pro pojištění dětí. Těm se úrazy stávají mnohem častěji, když jako batolata všechno ochutnávají nebo v předškolním věku prozkoumávají okolí i své limity.

Co si z toho odnést?

Když sázíte jen na úrazové pojištění, je to jako sázet v ruletě na jedno číslo. Pravděpodobnost, že ze všech 37 padne zrovna to vaše, je hodně nízká. Správné životní pojištění s pojištěním smrti, invalidity a pracovní neschopnosti na úraz i nemoc – to je naopak sázka na červenou a černou zároveň. Proto neriskujte a nevyhazujte zbytečně peníze za úrazovko. Pojistit se dobře se vyplatí víc. A když bude hůř, oceníte to.

Životní pojištění za dvě stovky měsíčně nepořídíte, zato vám bude krýt následky úrazů i nemocí. Takže ve výsledku se vyplatí. A životní pojištění Mutumutu vám navíc po celou dobu bude vracet peníze za to, že se o sebe staráte.

Článek vznikl ve spolupráci se společností Mutumutu.